京大の社会人向け新規事業ワークショップの講師を数年間やっていたのですが、講義しながら「あれ?」と思ったことがあります。

このワークショップでは「すぐにお金になる事業アイディア」よりも、「数年後に爆発的な成長を見込めるアイディア」のほうが高く評価されます。しかし、その理由について講座に来ている社会人の皆さんはよく飲み込めていないようでした。だからどちらかといえば「いきなり単年度黒字を目指せるビジネスアイディア」を提案してきますし、リスクの大きな新規事業アイディアについてはあえて避けているような印象さえありました。

普段からワールドビジネスサテライトを毎日見ていたり、日経新聞を読み込んでいたり、東洋経済新報社の会社四季報を読むような人はおそらくまだまだ少数派でしょう。アイドルや女優がIT企業の社長とよくうわさになったり、結婚したりするのか?については見聞きしていても、起業家がなぜ大きな報酬を得るのか?の仕組みについてはほとんどの人がぼんやりとしか理解していません。

まずForbesJapanの日本の長者番付をみてみましょう。若い方に知名度の高いZOZO創業者の前澤さんにご登場願いたいので、2020年の長者番付にしますね。

| 氏名 | 企業名 | 資産額(億円) | 出身大学 | |

| 1 | 柳井 正 | ファーストリテイリング | 2兆3870 | 早稲田大学 |

| 2 | 孫 正義 | ソフトバンク | 2兆1940 | カリフォルニア大学バークレー校 |

| 3 | 滝崎武光 | キーエンス | 2兆1190 | (兵庫県立尼崎工業高等学校) |

| 4 | 佐治信忠 | サントリーホールディングス | 1兆60 | 慶應義塾大学 |

| 5 | 高原豪久 | ユニ・チャーム | 6320 | 成城大学 |

| 6 | 三木谷浩史 | 楽天 | 5780 | ハーバード大学(MBA) |

| 7 | 重田康光 | 光通信 | 5030 | 日本大学(中退) |

| 8 | 毒島秀行 | SANKYO(パチンコ) | 4390 | 慶應義塾大学 |

| 9 | 似鳥昭雄 | ニトリ | 4280 | 北海学園大学 |

| 10 | 森 章 | 森トラスト | 4170 | 慶應義塾大学 |

| 11 | 永守重信 | 日本電産 | 3960 | 職業能力開発総合大学校 |

| 12 | 土屋嘉雄 | ベイシアグループ(ワークマンなど) | 3530 | |

| 13 | 伊藤雅俊 | セブン&アイ・ホールディングス | 3480 | 慶應義塾大学 |

| 14 | 三木正浩 | ABCマート | 3430 | 東邦学園短期大学 |

| 15 | 安田隆夫 | パン・パシフィック・インターナショナルホールディングス | 3370 | 慶應義塾大学 |

| 16 | 野田順弘 | オービック | 3360 | 関西大学 |

| 17 | 大塚実・裕司 | 大塚商会 | 3350 | 中央大学(実)・立教大学(裕司) |

| 18 | 小林一俊・孝雄・正典 | 株式会社コーセー | 3320 | 慶應義塾大学 |

| 19 | 韓 昌祐 | マルハン | 3000 | 法政大学 |

| 20 | 宇野正晃 | 株式会社コスモス薬品 | 2570 | 東京薬科大学 |

| 21 | 多田勝美 | 大東建託 | 2520 | (四日市工業高等学校) |

| 22 | 木下盛好 一家 | アコム | 2460 | |

| 23 | 前澤友作 | スタートトゥデイ | 2030 | (早稲田実業高校) |

| 24 | 多田直樹・高志 | サンドラッグ | 1820 | |

| 25 | 武井博子 | 武富士(創業者夫人) | 1790 |

なぜ他人の資産額がこんな感じで公開されているの?貯金額見えるの?なんてことを思った皆さん。そんな訳はありません(笑)現在は公開されている有価証券報告書に記載されている株式保有数×株価で資産額が計算されることが一般的です。ですから、この長者番付は正確には「資産額」ではなく、「保有株式評価額」というのが正確でしょう。

これらの人たちは、「会社を創業してその株式を保有し続けている」か、「創業者の家族としてその株式を相続ならびに譲渡された人たち」で、かつ「その会社の株式が上場されている人々」です。最近ではこんなところが新規上場されています。この新規上場についてはまた別に説明しましょう。

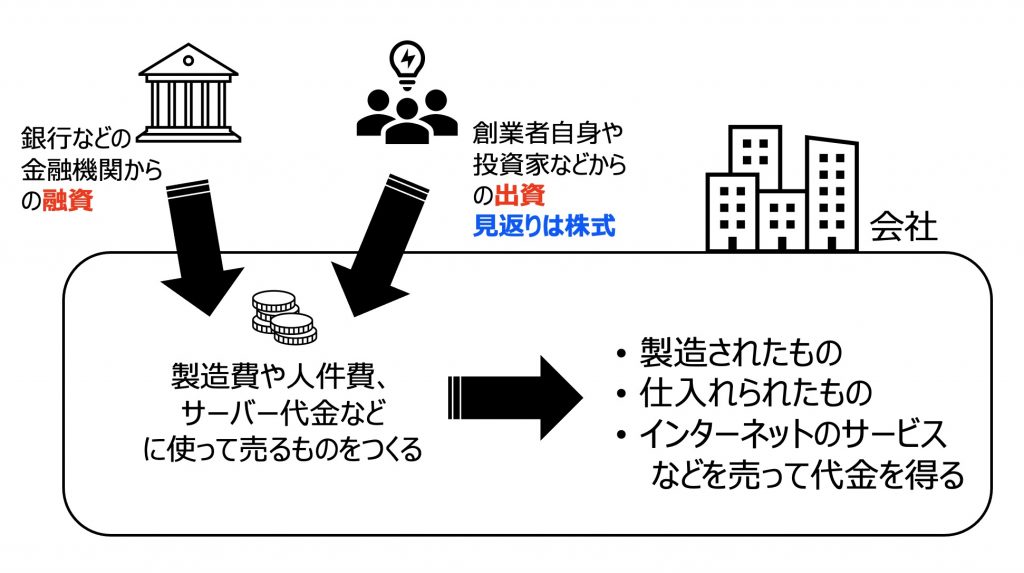

非常に簡単に言えば、会社を創業するときには元手が必要になります。ものを売る会社ならば製品を作るための製造費や、ものを仕入れて売る会社ならば、他の会社からものを仕入れるためのお金であり、メルカリのようなITサービスの会社ならば、サービスを作るエンジニアの人件費やサーバーの維持費だったりします。それらの元手は①金融機関から借りた、返さないといけないお金(融資)、もしくは②会社が倒産したらもどってこないお金(資本金として会社に投資される)のどちらかです。②の場合は、倒産したら戻ってこないリスクマネーを出す代わりに会社の所有権をしめす「株式」が発行されます。

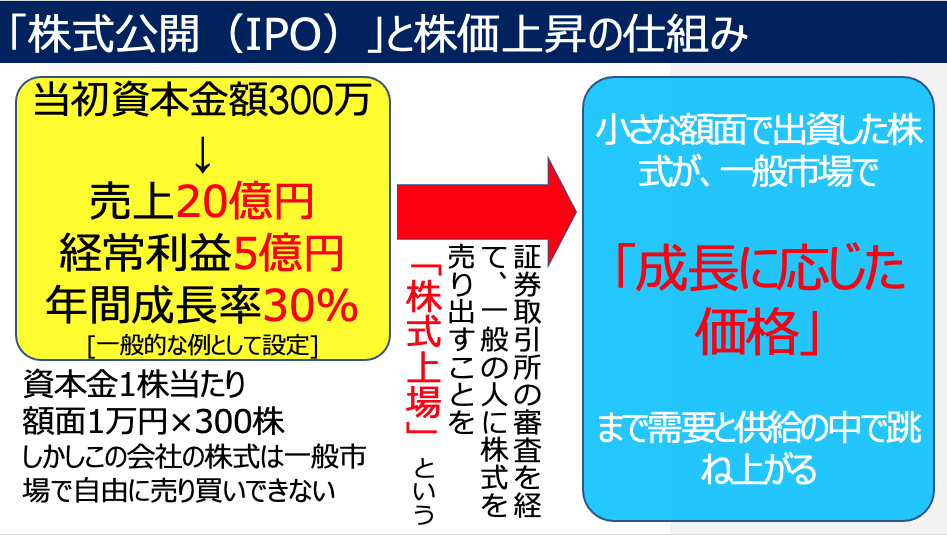

では成功して急成長した会社はどのようになるのでしょうか?最初は元手300万円で始めた会社が売上を伸ばし、その後に20億円の売上を上げて25%の利益を出すようになるまで成長したとします。すると1年間の(税引前)利益は5億円となり、会社を創業したときの元手300万円よりも遥かに大きな額を稼ぎ出していることになります。つまり、お金を稼ぐ会社として大きく価値が上昇したと見ていいわけです。

もちろん、このまま会社を経営していくこともできます。その場合、この会社が1年間に稼ぐ額は「税引前利益」 – 「税金」となります。しかし、創業者や出資者(投資家)のもう一つの大きな報酬は別にあります。それは証券取引所の審査を経て、一般の人に株式を売り出す「株式上場(Initial public offering)」です。過去元手300万円でつくった会社の株式(所有権)は、成長に応じた価格まで需要と供給のなかで跳ね上がるのです。

このような株式価値の上昇による利益をキャピタルゲインと呼びますが、これこそが、起業家や投資家のもっとも大きな利益の源泉となります。

この創業経営者および出資者(投資家)が新規上場などにともなって得るキャピタルゲインの仕組みを理解していなれば、なぜ起業家がリスクを犯してチャレンジしようとするのか?が理解しにくいのです。

この仕組については社会人の皆さんもそれほど知らないようです。でも中学生や高校生に教えていい話だと思うんですよね。

この次は、たまに学生さんに相談されることもある「資本政策」について説明しましょう!